Bienes Raices

Cómo podría reducirse el costo de las viviendas

El acceso a la vivienda, dispuesto en el artículo 14 de la Constitución Nacional, constituye hasta ahora un derecho declarativo que no determina el tipo de tenencia como compra, alquiler o comodato. En el caso de compra, el comprador deberá hacerse cargo del costo jurídico, que sería posible reducir para facilitar el acceso a la propiedad de la vivienda.

El IVA, por ejemplo, es uno de los gastos que más eleva los costos de la compra de departamentos y casas nuevas. Para reducir su impacto en el precio de los inmuebles, se podría dividir su pago en cada cuota durante el plazo de amortización de la vivienda, en los casos de ventas a plazos. En los casos del pago al contado, el comprador podría pagar el valor neto presente del flujo futuro de pagos, con lo cual se generaría una importante reducción del costo en el momento de escrituración. Una suma que hoy paga al contado en razón de un 10,5% del total del valor de la vivienda, cuando en realidad su vida se consumirá durante en 20 o 30 años.

La aplicación de esta idea no sería una excepción impositiva, sino la implementación de un criterio de equidad, ya que la misma apoyaría explícitamente el aumento en la demanda de viviendas.

Además, es de plena justicia descontar los intereses pagados como gastos, lo cual genera una reducción para los compradores en los gastos de escrituración de las unidades vendidas y, por lo tanto, una notable mejora para activar el mercado inmobiliario, como sucede en la mayoría los países del mundo y en la Argentina sucedió hasta 1984.

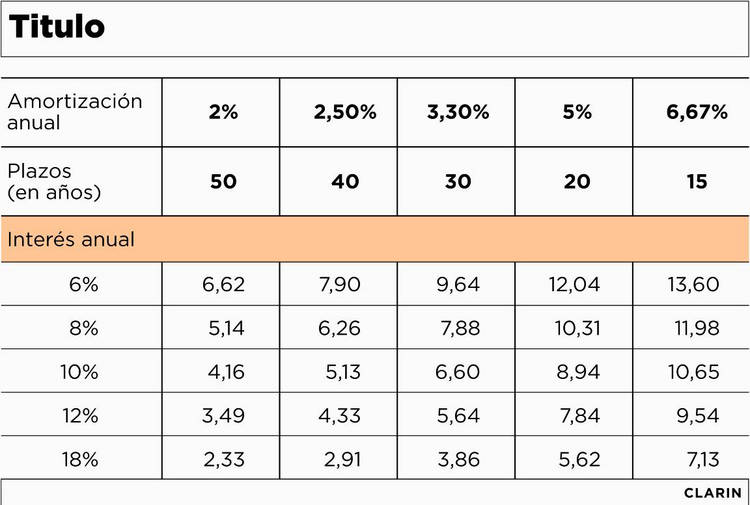

Para un crédito aplicado a una vivienda que se pague a 20 años con una tasa de interés del 18% anual, la alícuota a aplicar al momento de escrituración no sería del 10,5% sino del 5,62 %; y si fuera a 30 años, sería del 3,86%, lo que significa un ahorro el 64% y del 46% respectivamente (ver infografía).

Si esta medida no es acompañada de una reducción semejante en los precios de los insumos de la construcción al aplicarse a la venta una alícuota menor, se producirá un saldo a favor que deberá ser de libre disponibilidad, similar al que se aplica a favor de los exportadores, como lo establece la actual ley del IVA.

Esto permitiría crear un régimen aplicable a la construcción y a la venta de unidades de vivienda que representaría una ventaja fiscal clara, real y sin mayores complicaciones técnicas.

Este tema fue analizado en 1983 entre el sector público y 10 entidades del sector privado, disponiéndose la reducción del 20% al 8% del IVA aplicado a todas las viviendas sin distinciones. Esa reducción se basó en considerar el valor neto presente del flujo futuro de fondos, descontado a las tasas de interés vigentes, que rigió hasta fines de 1983 y que debiera tener carácter de permanente para de esa forma dar la necesaria continuidad jurídica que hoy requiere el sector.